Internationale Märkte massiv unter Druck

Die internationalen Milchmärkte stehen weiterhin unter Druck. Der Kieler Rohstoffwert fiel im Oktober um -5.4 ct und liegt damit nun unter der Marke von 40 ct. Auch der Global Dairy Trade Index verzeichnete Anfang November ein Minus von -2.4 %. Der aktuelle Preiseinbruch ist getrieben durch stark nachgebende Milchfettpreise, während das Magermilchpulver auf tiefem Preisniveau weitgehend stabil ist.

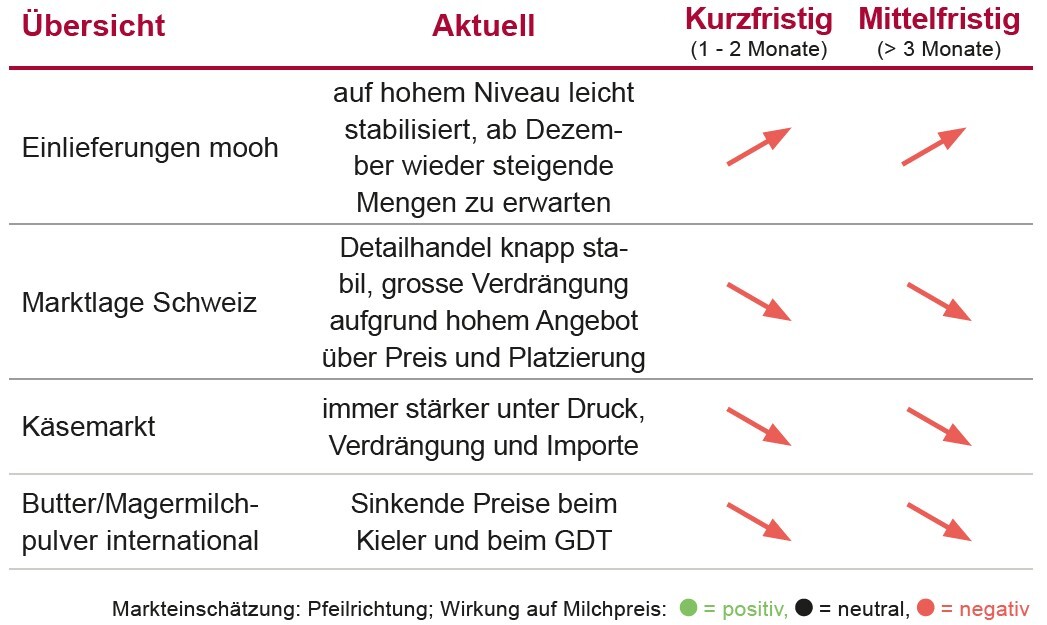

EU besonders stark betroffen

Der Preiseinbruch ist in der EU aktuell besonders ausgeprägt, was mindestens teilweise auf europaweit sehr hohe Milcheinlieferungen zurückzuführen ist. Diese zusätzlichen Milchmengen werden in den normalen Märkten nicht nachgefragt. So kann in Deutschland auf dem Spotmarkt Milch für gut 30 Cents gekauft werden. Wenn diese billige Milch zu Käse und Butter verarbeitet wird, resultieren entsprechend extrem günstige Produktepreise. Diese lassen das ganze Preisniveau bei der Butter und beim Käse nun richtiggehend einbrechen. Infolge des Einbruchs bei den Produktepreisen dürfte auch der Produzenten-Milchpreis in der EU die nächsten Monate massiv sinken. Der Rückgang des LTO-Produzentenpreises von August auf September um -1.29 ct dürfte erst ein kleiner Anfang sein. Allgemein werden auf anfangs 2026 Produzentenmilchpreise deutlich unter 50 Cents erwartet.

Schweizer Butterlager bleiben hoch

In der Schweiz verläuft die Butterlagerkurve seitwärts. Das ist für die Jahreszeit untypisch und weist darauf hin, dass weiterhin grosse Mengen Milch zu unterfettem Käse und Magermilchpulver verarbeitet werden – wobei entsprechend viel Rahm anfällt, für den es derzeit kaum Absatz gibt. Die BO Milch hat infolgedessen entschieden, dass die Fettexporte gegenüber den früheren Beschlüssen um zusätzliche 1500 t erhöht werden sollen. Zusammen mit den bereits früher beschlossenen Exporten sollen so gut 90 Mio. kg Milch als C-Milch exportiert und entsprechend eingekauft werden. Die Diskussion betreffend Verteilung dieser Mengen sind nach wie vor im Gange. mooh hat sich im Rahmen der Branche bereits verpflichtet, mindestens ihren Mengenanteil an der Menge, also rund 26 Mio. kg Milch als C-Milch zu vermarkten. Auch wenn wir einen grossen Teil der Fettexportmengen bereits dieses Jahr zu sehr tiefen Konditionen verkaufen müssen, werden wir die entsprechenden Milchmengen in Form von C-Milch erst im ersten Semester 2026 bei den Produzenten einkaufen können. Dies belastet kurzfristig unsere Rechnung.

Hohe Einlieferungen belasten Markt

Die mooh Milcheinlieferungen lagen im Oktober +5.1 % über dem Vorjahr. Auch im November bleiben die Mengen bislang auf sehr hohem Niveau stabil, bevor traditionell ab Dezember eine starke saisonale Steigerung einsetzt, die bis in den Frühling anhält. Insgesamt erwarten wir für die kommenden Monate weiterhin ein Plus von rund 5% gegenüber Vorjahr. Die Festtage dürften damit zur Herausforderung werden: Zwar sind die Verarbeitungskapazitäten nach den abgeschlossenen Revisionen wieder grösstenteils verfügbar, die Weihnachtsproduktionen werden bis dahin aber abgeschlossen sein – doch die Märkte sind gesättigt. Positiv wirkt, dass der Schweizer Detailhandel weiterhin gut läuft und inländische Produkte eine stabile Nachfrage verzeichnen.

Richtpreisanpassung wahrscheinlich

Die Unsicherheit über den bevorstehenden Richtpreisentscheid der BO Milch sorgt zusätzlich für Zurückhaltung. Niemand will hohe Lagerbestände an Butter haben, da diese bei einer Richtpreissenkung an Wert verlieren. Eine Richtpreis Anpassung verringert die Differenz zum Ausland und damit den Importdruck. Denn je grösser der Preisabstand, desto stärker der Anreiz, Schweizer Milchprodukte durch günstigere Importware zu ersetzen – was in einer Phase hoher Inlandproduktion zusätzlich kontraproduktiv wäre. Auf wann die Richtpreisanpassung erfolgt, war bis zum Redaktionsschluss nicht bekannt.

Fazit: Druck bleibt hoch

International massiv fallende Preise, sehr hohe und saisonal weiter steigende Milchmengen und die zurückhaltende Absatzsituation sorgen für anhaltend hohen Druck. Dies sowohl auf Preisen, aber auch Kapazitäten. Eine faire Lastenverteilung ist weiterhin Thema und aktuell noch nicht gelöst. Wenn dies nicht rasch gelingt, wird ein massiver Preiszerfall im geschützten Markt die Folge sein. Wie drastisch das sein kann, zeigen die Exportpreise für Industriekäse aus der Schweiz welche infolge von Unterbietungen bereits um rund ein Drittel eingebrochen sind.

Internationale Produktepreise

Quelle: ZMB